Государственные финансы. Расширение функций государства, в том числе хозяйственных, направленных на преодоление экономической отсталости и на стимулирование развития национального капитала, делают особенно важной роль механизма государственных финансов в Таиланде. Бюджетная система на начальном этапе буржуазного развития предназначена ускорить рост отечественного капитализма за счет перераспределения доходов широких трудящихся масс в пользу эксплуататоров.

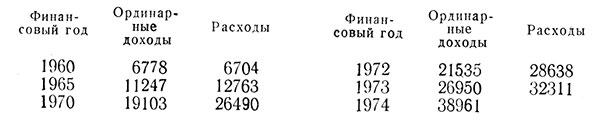

В 1960-1974 гг. динамика бюджетных доходов и расходов была следующей (млн. бат):

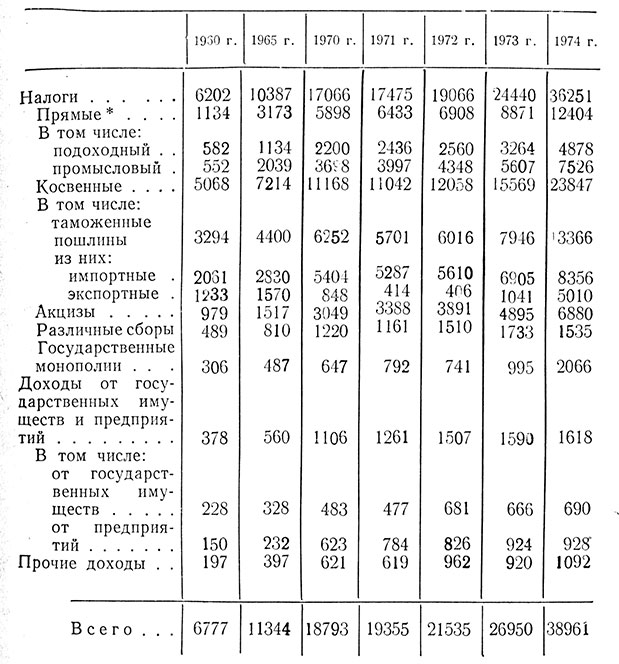

Основа бюджетных доходов - налоговые поступления, дополняемые доходами от государственного предпринимательства. Структуру ординарных доходов государственного бюджета в 1960-1974 гг. характеризует табл. 11. В связи с большим ростом государственных расходов, в особенности на непроизводительные цели, правительство широко использует методы дефицитного финансирования (займы, дополнительную денежную эмиссию и др.).

* (Прочие прямые налоги (кроме названных в таблице) включены в графу "Различные сборы".)

Об изменении роли налогов - главного орудия перераспределения национального дохода в пользу эксплуататоров в последние годы можно судить по удельному весу в национальном доходе, который с 12,1% в 1955 г. увеличился до 12,3% в 1965 г., затем сократился до 12,0% в 1970 г. и до 11,1% в 1973 г. За этот период сумма налоговых поступлений выросла с 3,9 млрд. бат до 20,8 млрд. Основу налоговых поступлений составляют косвенные налоги, доля которых сократилась с 90% всех налоговых поступлений в 1965 г. до 61 % в 1973 г. Поступления от косвенного обложения в 1955-1973 гг. выросли с 3,3 млрд. бат до 12,7 млрд. Главные причины роста поступлений по этой статье бюджетных доходов - рост производства товаров, а также постоянное повышение налоговых ставок и введение новых налогов. Особенно существенную роль играют импортные пошлины. В связи с быстрым ростом импорта, а также многократным увеличением импортных тарифов эта статья поступлений увеличилась за 1955-1973 гг. более чем в 5 раз. Важное значение при этом имело введение с конца 50-х годов высоких протекционистских пошлин на некоторые промышленные товары, производство которых было начато в

Таиланде. Однако в целом удельный вес импортных пошлин в общей массе налоговых поступлений сократился с 50% в 1955 г. до 31% в 1972 г. и 23% в 1974 г. Менее значительна роль другого вида внешнеторговых тарифов - экспортных налогов. Среди них важнейшее место занимают налоги на экспорт риса, в том числе так называемые рисовоэкспортные премии (отчисления в пользу государства от цены вывезенного риса). В связи с политикой стимулирования экспорта в конце 1970 - начале 1971 г. были отменены экспортные премии на вывоз определенных сортов риса, что привело к снижению экспортных поступлений в бюджет. Доля этой статьи с 20% в 1960 г. уменьшилась до 2% всех налоговых поступлений в 1972 г., но в 1974 г. она вновь выросла до 14%. Это было вызвано возвратом к политике взимания ранее отмененных налогов на экспортируемый рис. Такая мера должна была не только увеличить поступления экспортных пошлин в бюджет, но и содействовать торможению роста цен на продовольствие на внутреннем рынке.

Развитие национального производства промышленных товаров и повышение налоговых ставок увеличили роль акцизов, доля которых в общей массе налоговых поступлений с 14% в 1955 г. выросла почти до 20% в 1972-1974 гг. Важнейшие среди акцизов - налоги на нефтепродукты, табачный, акциз на спиртные напитки. Рост акцизов на товары массового потребления (поступления от акцизов в 1955-1972 гг. возросли в 7,5 раза) свидетельствует об усилении налогового бремени, которое несут широкие массы трудящихся страны. Среди фискальных монополий важнейшее место занимают табачная, государственная лотерея, винокуренная, спичечная и др. Поступления от фискальных монополий за 1955-1972 гг. удвоились, но в общем роль этого вида доходов сокращается.

Среди прямых налогов важное место занимает подоходный, доля которого составляла около 7% всех налоговых поступлений в 50-х годах и 13-14% в начале 70-х годов. Этот вид обложения подразделяется на налог с физических лиц и налог с компаний. Поступления от налога с физических лиц (он в основном приходится на трудящихся), которые составляют 3/5 всех поступлений рт подоходного налога, увеличились с 172 млн. бат в

1955 г. до 1557 млн. в 1972 г. и 2083 млн. в 1974 г., а от налога с компаний - соответственно с 108 млн. до 1003 млн. бат и 2795 млн. бат. В результате снижения необлагаемого минимума доходов круг лиц, подлежащих обложению подоходным налогом, растет. Зато лица с высоким доходом в Таиланде находятся в более льготных условиях, чем в других странах Азии. Весьма льготные правила установлены и в отношении крупных компаний. Наивысшая ставка для их доходов - 25% при наличии многочисленных налоговых льгот. К тому же в Таиланде широко распространено уклонение от уплаты подоходного налога. Так, по официальным оценкам, казна в 60-х годах не добрала более 1 млрд. бат. Вследствие повышения ставок в 1961 и 1970 гг. на второе место по объему поступлений (после импортных пошлин) вышел промысловый налог, доля которого увеличилась с 8% в 1955 г. до 21% в 1974 г. Такие прямые налоги, как поземельный, на имущество, подомовый, с наследств, дают в бюджет небольшие средства, что свидетельствует о сохранении феодальной налоговой рутины в отношении недвижимой собственности. Доходы бюджета от государственных предприятий и имуществ сравнительно невелики (в 1955 г. - 8% бюджетных поступлений, в 1965 г. - 5%, в 1970 г. - 6%, в 1972 г. - 7%, в 1974 г. - менее 4%). Причина низкой доходности государственных предприятий - либо плохая организация и изощренное казнокрадство, о чем многократно сообщалось в таиландской печати, либо занижение отпускных цен на продукцию в целях субсидирования за счет государства предприятий-потребителей, принадлежащих частному капиталу.

Характерной чертой государственных финансов уже в 1949 г. стал хронический бюджетный дефицит, вызванный непомерными непроизводительными, особенно военными, расходами.

Рост расходов опережал доходы, несмотря на огромное увеличение налогового бремени трудящихся. Бюджетный дефицит составил 338 млн. бат в 1956 г., 408 млн. в 1959 г., 278 млн. в 1961 г., 470 млн. в 1962 г., 770 млн. в 1963 г., 1253 млн. в 1964 г, 1516 млн. в 1965 г., 1835 млн. в 1966 г., 3525 млн. в 1967 г., 3655 млн. в 1968 г., 4328 млн. в 1969 г., 7387 млн. в 1970 г., 8199 млн. в 1971 г., 6963 млн. в 1972 г., 5697 млн. бат в 1973 г. Удельный вес дефицита, составлявший в 1965 г. 12% суммы всех расходов, увеличился до 28% в 1970 г. и до 30% в 1971 г.

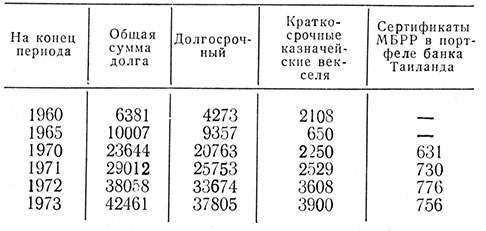

Главной формой государственного кредита как средства покрытия бюджетного дефицита с начала 50-х годов служит выпуск долгосрочных внутренних займов. На втором месте - краткосрочные казначейские векселя. Определенную роль играют также внешние займы. Общая сумма государственного внутреннего долга в 1960- 1973 гг. выросла с 6,4 млрд. бат до 42,5 млрд., т. е. в 6,4 раза.

В связи с ограниченностью таиландского рынка капиталов основная часть государственных долгосрочных займов (62% в 1972 г.) и краткосрочных казначейских векселей (73%) размещается в государственном центральном банке Таиланда и в находящемся под контролем правительства государственном сберегательном банке. Правда, участие коммерческих банков в размещении государственных обязательств начиная с 60-х годов растет.

Государственный внешний долг, включая обязательства, выплата по которым гарантирована государством, вырос с 2205 млн. бат в 1960 г. до 10 050 млн. в 1974 г., т. е. примерно в 4,5 раза.

Доля бюджетных расходов Таиланда в валовом внутреннем продукте увеличилась с 12,6% в 1960 г. до 14,7% в 1965 г. и до 19,5% в 1970 г., а затем сократилась до 18,3% в 1972 г. и до 16,7% в 1973 г.

Расходы таиландского бюджета делятся на текущие и капитальные. Доля текущих расходов составляла в процентах от всех расходов: 1961 г. - 80, 1965 г. -71, 1970 г. - 69, 1972 г. - 73. Таким образом, доля капитальных расходов в начале 70-х годов повысилась до 27% против 20% в начале 60-х годов.

Одной из наибольших статей бюджета в 60-х годах были военные расходы, что определялось участием Таиланда в агрессивных действиях США против национально-освободительного движения в Азии в тот период. Доля ассигнований на оборону увеличилась с 16% всех расходов в 1960 г. до 19,5%) в 1973 г., составляя соответственно 1,4-млрд. бат и 6,1 млрд. бат. Кроме бюджетных ассигнований военные расходы Таиланда финансировались за счет американской помощи. Поступления военной помощи составляли (млрд. бат):

Другими существенными статьями расходов является содержание административно-управленческого аппарата (6,4% в 1965 г., 3,7% в 1973 г.), карательных органов (так называемые расходы на внутреннюю безопасность с 1 млрд. бат в 1965 г. увеличились до 2,2 млрд. в 1973 г., составив соответственно 7,5% и 6,9% всего бюджета). Огромный рост государственного долга сопровождался увеличением доли бюджетных платежей по задолженности с 5,3% в 1965 г. до 12,0% в 1973 г. (соответственно 0,7 млрд. бат и 3,8 млрд.). Наряду с ростом непроизводительных расходов в 60-х - начале 70-х годов отмечается увеличение расходов на экономические нужды, часть которых предназначается на расширение фонда накопления. Сумма расходов на экономику возросла с 3,5 млрд. бат в 1965 г. до 6,8 млрд. в 1973 г. (в 1970 г.- 7,9 млрд. бат). Доля этой статьи, достигавшая в 1966-1967 гг. 29-30%, в дальнейшем сокращалась (в 1973 г.- 21,5%) в связи с опережающим темпом роста непроизводительных трат. Доля расходов на социальные нужды в 1960- 1965 гг. поддерживалась на уровне 28-29%, затем упала до 26%, а с начала 70-х годов стала увеличиваться (1973 г.- 30%). Среди ассигнований на социальные нужды быстрее других статей растут расходы на просвещение (2,2 млрд. бат в 1965 г., 6,0 млрд. в 1973 г.).

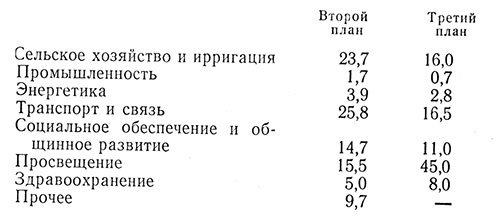

Капиталовложения по третьему плану национального экономического и социального развития (1972-1976) намечены в объеме 100,3 млрд. бат (в том числе 69,5 млрд. из центрального бюджета, 13,8 млрд. из средств государственных предприятий и местных бюджетов, 16,7 млрд. бат за счет иностранных кредитов и субсидий).

Объем бюджетных капиталовложений по третьему плану, как предполагается, должен почти в 2 раза превысить цифры предшествовавшего пятилетия (35,6 млрд. бат). Структура бюджетных ассигнований на капиталовложения по второму и третьему пятилетним планам следующая (%):

Кредит. Сохранение докапиталистических отношений и неразвитость капиталистического уклада предопределяют ограниченность капиталистических форм кредита в Таиланде. В сфере кредита до сих пор прочные позиции занимает ростовщичество. В послевоенные годы на таиландском денежном рынке национальные банки стали преобладать над иностранными, хотя роль последних все еще велика. Тогда же резко возросла роль государственных банков, на долю которых приходится ныне большая часть банковских операций в стране. Вместе с тем появляются тенденции к преобразованию ростовщических, особенно крупных, капиталов в банковский. Однако этот процесс очень противоречив.

По оценочным данным, на долю ростовщика приходится 9/10 суммы кредита в деревне и значительная, хотя и меньшая часть городского кредита. Кредитная кооперация развита весьма слабо. К тому же кооперативы широко используются ростовщиками при эксплуатации мелких производителей.

Размер крестьянской задолженности растет с огромной быстротой. По оценочным данным, эта задолженность составляла 2,6 млрд. бат в 1955 г., 3,2 млрд. в 1960 г., около 9 млрд. в 1964 г. и более 16 млрд. в начале 70-х годов. Задолженность крестьян Центрального района в 1960 г., определявшаяся в 1,8 млрд. бат, увеличилась к началу 70-х годов до 6,6 млрд., в прочих районах - с 1,4 млрд. до 9,4 млрд.

Основными формами ростовщических ссуд является предоставление денег, продуктов, семян и т. п. под проценты, а также под отработки. Особенно широко распространены денежные ссуды с расплатой натурой или в форме отработок. Первая форма оплаты чаще применяется ростовщиком-скупщиком в период уборки, когда рис дешев. По-тайски она именуется тогкау (букв, "поймать рис на крючок с денежной наживкой").

Ростовщический процент (по-тайски - ток-биа - "денежный цветок") колеблется около 50% по краткосрочным и 24% по долгосрочным ссудам, меняясь в зависимости от района, а также от экономического положения заемщика. Особенно грубые формы принимает ростовщическая кабала в глухих деревнях северо-востока. В Центральном районе средний ростовщический процент в отдельных провинциях доходит до 56-59%, а безземельные арендаторы выплачивают даже по 50% за сезон (5-6 месяцев). В городах известны случаи установления по мелким ссудам однопроцентной ставки в день.

Деньги, полученные крестьянами у ростовщиков, в основном используются на личное потребление, тратятся на различные обрядовые церемонии и на пожертвования церкви. Лишь незначительная часть ростовщического капитала, попадающая в руки зажиточных хозяйств, используется для расширения производства. По данным выборочного обследования Центрального района, проведенного в 60-х годах, лишь 4% общей суммы займов шло на приобретение земли, 7 - на покупку производственных орудий, 1 - на мелиоративные работы, а остальные 88% были потрачены непроизводительно.

Объем банковского кредитования деревни (в конце 60-х годов - менее 1 млрд. бат) слишком невелик, чтобы составить серьезную конкуренцию ростовщикам. Банковскими кредитами пользовались менее 10% всех крестьян-должников.

Банковская система Таиланда, контролируемая государством, состоит из Банка Таиланда - центрального эмиссионного института королевства, 29 коммерческих банков, в том числе 13 иностранных, государственного сберегательного банка, кредитно-кооперативных банков и обществ, Корпорации промышленного финансирования. Тесно связаны с банковской системой страховые компании. После второй мировой войны банковский капитал опережал по темпам роста увеличение капитала, вложенного в промышленность. Общая сумма пассивов всех банков (без счетов прочих банков в отделениях Таиланда - росла следующим образом: 1952 г. - 7,7 млрд. бат, 1960 г.- 11,9 млрд., 1972 г.- 107,5 млрд. (или около 5 млрд. долл.).

Около половины ссудного капитала всех банков страны (76% в 1954 г., 54% в 1964 г., 46% в 1972 г.) находится в учреждениях государственного сектора. Это позволяет государству оказывать серьезное регулирующее воздействие на рынок ссудного капитала, деятельность кре-дитно-банковской системы в целом. Основным источником ссудного капитала являются депозиты, удельный вес которых в общей сумме пассивов вырос с 48% (17,5 млрд. бат) в 1964 г. до 49% (62,4 млрд. бат) в 1972 г. Быстрый рост депозитов связан с установлением более льготного процента по (вкладам. Собственный капитал банков имеет гораздо меньшее значение, чем привлеченный. Большинство депозитов (87% в 1972 г.) принадлежит частному сектору.

Основным каналом привлечения частных капиталов и сбережений служат коммерческие банки, доля которых в общей сумме депозитов в 1954-1972 гг. выросла с 57 до 76%. В структуре депозитов коммерческих банков растет доля срочных вкладов (1972 г. - 81%) и соответственно сокращается удельный вес вкладов до востребования. Сумма срочных вкладов (включая сберегательные) коммерческих банков в 1955-1972 гг. увеличилась с 0,2 млрд. до 34,6 млрд. бат (при росте общей суммы депозитов с 1,9 млрд. до 42,3 млрд. бат). Заемные средства, предоставленные коммерческим банкам главным образом центральным банком и иностранными банками, составлявшие 10% всех ресурсов в 1954 г., сократились до 7,8% в 1972 г.

Операции таиландских банков сводятся к перераспределению ссудного Капитала в пользу промышленности, строительства, а также земельных спекуляций за счет торговли. Что касается соотношения между государственным и частным секторами, то здесь капитал перераспределяется в пользу государственного сектора экономики.

В 1972 г. из общей суммы внутреннего государственного долга в 38,1 млрд. бат было профинансировано за счет средств банковской системы 34,8 млрд. (91%), в том числе за счет Байка Таиланда 12,6 млрд., коммерческих банков - 13,8 млрд., государственного сберегательного банка - 8,4 млрд. Политика государственных кредитных учреждений в определенной степени стимулировала перераспределение ссудного капитала в пользу производительных отраслей экономики, а также торговли некоторыми экспортными товарами, имеющими особенно важное значение для расширенного воспроизводства.

Этой цели служит в первую очередь Банк Таиланда - эмиссионный центр и крупнейший государственный банк страны. На его счетах депонируются наличные средства, находящиеся на балансах правительственных ведомств, государственных организаций и предприятий, а также капиталы эквивалентного фонда иностранной помощи и фонда валютного регулирования. Банк осуществляет регулирование деятельности прочих банков. Ресурсы центрального банка увеличились с 16,5 млрд. бат в 1964 г. до 52,5 млрд. в 1974 г.

Основными статьями пассивов Банка Таиланда являются банкнотная эмиссия (более 70% в начале 60-х годов, 44% в 1974 г.), а также депозиты (23%). Среди статей его активов - золотодевизный запас (71% в 1964 г., 50%) в 1972 г., 62% в 1974 г.), инвестиции в государственные ценные бумаги (соответственно 22, 40 и 25%)), кредитование коммерческих банков (7 и 10%).

Ресурсы коммерческих банков с 16,7 млрд. бат в 1964 г. возросли до 99 млрд. в 1974 г. Основные статьи их пассивов - депозиты (соответственно 71 и 77%), кредиты от центрального и иностранных банков (16 и 8%) и собственный капитал (13 и 15%). Депозиты в местных банках, которые растут опережающими темпами, составили в 1974 г. 68 млрд. бат, в иностранных банках - 4,4 млрд. Активные операции коммерческих банков - это прежде всего предоставление ссуд (42%), инвестиции в ценные бумаги, главным образом государственные (24%), учет векселей (19%).

В структуре банковского кредитования (его объем с 3,3 млрд. бат в 1964 г. увеличился до 35,8 млрд. в 1972 г. и 68,8 млрд. в 1974 г.) преобладают операции по кредитованию товарооборота, причем по темпам роста кредиты внутренней торговли растут быстрее внешней. Так, если доля внутренней торговли с 16% в 1964 г. увеличилась до 23% в 1972 г., то внешней - с 16 до 17%; Удельный вес кредитования сельского хозяйства в 1964 -1972 гг. составлял около 3%, промышленности хотя и увеличился с 11 до 18%, но тем не менее его объем мал, строительства и операций с недвижимостью - с 8 до 14%. Учетные операции по объему в 1972 г. были в 2,5 раза меньше ссудных, но их роль в кредитных операциях по отношению к частному сектору растет. Финансирование производства коммерческими банками путем инвестиций в акции частных предприятий составляет около 1 % всех активов. Инвестиции в государственные ценные бумаги увеличились с 0,16 млрд. бат в 1954 г. до 15,5 млрд в августе 1973 г. (соответственно 5 и 22% всех активов).

Государственный сберегательный банк служит для мобилизации средств мелких вкладчиков. Он имеет более 300 отделений. Его ресурсы (2,9 млрд. бат в 1964 г. и 10,6 млрд. в июне 1973 г.) формируются в основном за счет депозитов частных лиц (соответственно 1,9 млрд. бат и 7,6 млрд.) и направляются на финансирование государственных расходов (на июнь 1973 г.-97% всех активов). Его портфель государственных ценных бумаг с 1,8 млрд. бат в 1964 г. увеличился к июню 1973 г. до 9,6 млрд. Для организации долгосрочного кредитования частнокапиталистической промышленности в 1959 г. была создана Корпорация промышленного финансирования. Ее ресурсы с 38 млн. бат в 1961 г. увеличились до 1062 млн. в 1974 г. В основном они формируются за счет заемных средств (долгосрочные низкопроцентные займы от Азиатского банка развития и др. - 75% в 1973 г.). На июнь 1973 г. долгосрочные кредиты главным образом промышленным компаниям достигли 590 млн. бат, на конец 1974 г. - 912 млн. Кредиты предоставлялись из 7,5- 9 % годовых.

Государственное кредитование мелкой промышленности с 1972 г. осуществляет Комитет по займам мелким предприятиям. Масштабы его операций малозначительны.

Кроме того, в Таиланде в 1973 г. насчитывалось 28 частнокапиталистических компаний, занимавшихся финансированием промышленности и других отраслей.

Масштабы кооперативного кредита в Таиланде невелики. Объем ссуд, предоставленных на конец 1967 г., составил 640 млн. бат (в 1961 г.- 307 млн.). Число членов кредитных кооперативов за 1961-1967 гг. увеличилось со 161 тыс. до 290 тыс. человек. Кредиты предоставлялись из 8-10%, а в последние годы из 12% годовых сроком до 10 лет. Значительная часть ссуд производственного назначения. Основной кредитор низовых кооперативов - Банк для сельского хозяйства и кооперативов. В структуре его ресурсов (3,0 млрд. бат в 1974 г.) на долю собственного капитала (сформированного главным образом за счет специальных ассигнований из госбюджета) приходится 40%. Объем кредитных операций байка увеличился с 382 млн. бат в 1967 г. до 2,6 млрд. в 1974 г.

Страховое дело в Таиланде развито слабо. В начале 70-х годов в стране насчитывалось 53 компании имущественного страхования (в том числе 9 иностранных, а также 11 компаний личного страхования, из них 2 иностранные). Ресурсы страховых учреждений, составлявшие в 1970 г. 966 млн. бат, в основном использовались для целей краткосрочного и среднесрочного кредитования. Доля же инвестиций в акции и облигации разного рода коммерческих и промышленных компаний была менее 8%-Страхованием охвачено около 1 % населения страны. В связи с многочисленными махинациями страховых дельцов к их деятельности в Таиланде относятся с недоверием.

Определенную роль в мобилизации денежных капиталов играет единственная в стране Бангкокская фондовая биржа, созданная в июле 1962 г. Хотя значение биржи как инструмента организации долгосрочных вложений капиталов в промышленность, торговлю и прочие отрасли экономики в 70-х годах и возросло, тем не менее основал часть обращения ценных бумаг осуществляется вне биржи. На Бангкокской же фондовой бирже, например, в 1973 г. котировалось лишь около 50 наименований ценных бумаг, в том числе около 30 акций и несколько наименований облигаций государственных займов, а также облигаций государственных финансовых учреждений. Об ограниченности биржевого оборота с ценными бумагами, который превышает 100 млн. бат в год, можно судить, сопоставив его размеры с масштабами акционерного предпринимательства в стране. По оценочным данным, в первой половине 70-х годов в Таиланде насчитывалось более 4 тыс. компаний с ограниченной ответственностью, а сумма их капитала достигала 4 млрд. бат.

Таким образом, несмотря на неразвитость кредитных учреждений, банковская система оказывает значительное влияние на экономику страны. Государство форсирует развитие кредитной системы, стремится использовать банковские ресурсы для кредитования правительственных расходов.

Всего в распоряжение государственной казны от всех банков страны только в 1965-1972 гг. поступило 21,9 млрд. бат, что позволило профинансировать около 45% всех государственных бюджетных расходов на развитие экономики.

Денежное обращение. Изменение форм организации денежного обращения Таиланда определяется не только закономерностями развития капитализма внутри страны, но и влиянием мировой системы империализма с присущим ей общим кризисом денежного хозяйства.

Таиландская денежная единица - бат делится на 100 сатангов. В обращении находятся банкноты достоинством 50 сатангов; 1; 5; 10; 100 бат и разменная монета.

Эмиссионное законодательство страны предусматривает право фидуциарной эмиссии. Установлены (1958 г.) следующие нормы эмиссионного обеспечения: не менее 60% - золото, валюта (фунты стерлингов и доллары США), стерлинговые и долларовые девизы со сроком выкупа не более года; остальная часть - таиландские облигации и казначейские векселя (с 1960 г. в местной и иностранной валюте), коммерческие векселя (не более 10% эмиссии), квота (золотом и долларами) в капитале Международного валютного фонда.

С октября 1963 г. золотое содержание бата было определено в 0,0427245 г. В связи с отсутствием свободного размена на золото паритет бата формально фиксировался объявлением официального валютного курса через доллар США из расчета 20,8 бата за 1 долл. Такой валютный курс был сохранен и после двукратной девальвации доллара в декабре 1971 - феврале 1973 г., которая привела к снижению золотого содержания бата и обернулась для страны значительными потерями. 15 июля 1973 г. была осуществлена ревальвация бата. Его золотое содержание повышено с 0,0354164 до 0,0368331 г в соответствии с новым валютным курсом из расчета - 4,127 бата за единицу СДР.

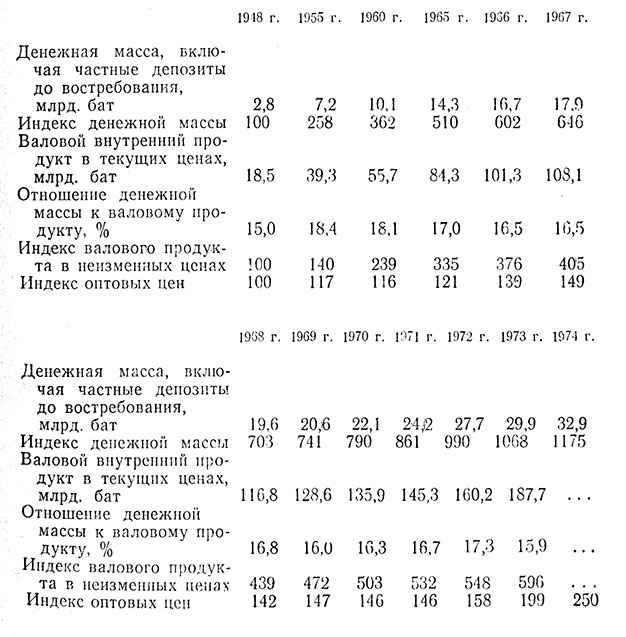

Динамика денежного обращения в 1948-1973 гг. была следующей (1948 г. = 100):

В 1948-1965 гг. рост денежного обращения умеренно опережал рост объема производства. Индекс оптовых цен увеличился на 21%. Это говорило о слабой инфляции. В 1966-1967 гг. произошла вспышка более сильных инфляционных тенденций (среднегодовой прирост оптовых цен - 11%, денежной массы - 12,6, валового внутреннего продукта - 10%), которая в 1968-1971 гг. вновь спустилась до уровня слабой инфляции. С 1971 г. начался бурный рост общей дороговизны, принявший особенно значительные размеры с 1973 г. (прирост индекса оптовых цен составил в 1973 г. 25, в 1974 г.-26%). В целом в 1948-1975 гг. темп роста денежной массы постоянно опережал рост производства. Факторами этого явления наряду с механизмом инфляции были рост товарного хозяйства, увеличение косвенного налогообложения.

В структуре денежного обращения по мере развития товарно-денежных и капиталистических отношений возрастает значение безналичных расчетов и чекового обращения, хотя банкноты до сих пор - преобладающая часть денежной массы. Доля частных депозитов до востребования с 25% денежной массы в 1948 г. увеличилась до 34,4% в августе 1973 г. Но все же чековый оборот невелик. Сумма расчетов, произведенных расчетной палатой при центральном банке в 1972 г., составила около 28 млрд. бат (в 1950 г. менее 2 млрд.). Скорость оборота денег (косвенно о ней можно судить по скорости оборотов-депозитов до востребования, которая составляла 3,47 в 1965 г., 4,38 - в 1967 г., 4,62 - в 1969 г., 4,97 - в 1970 г., 4,85 - в 1971г., 5,31 - в 1972 г.) возрастала с середины 60-х годов. Особенно ускорился оборот денег в 70-х годах, что свидетельствовало об избыточности расчетных средств.

Важный фактор, влияющий на состояние денежного обращения, - свободная купля-продажа золота и частное тезаврирование. Немонетарное золото, оседавшее в форме сокровищ у частных лиц, выступая частью товарной массы, покрывает некоторую часть платежеспособного спроса и в какой-то степени определяет отставание роста оптовых цен от увеличения денежного обращения, а после удорожания золота с конца 60-х годов подстегивает рост оптовых цен. Общий импорт золота, по официальным каналам, в 1957-1971 гг. составил около 67,4 т на сумму 1593,8 млн. бат. Ежегодный ввоз немонетарного золота составлял 2,45 т в 1960 г., 5,75 т в 1965 г., 7,78 т в 1969 г., 4,48 т в 1970 г., 1,4 т в 1971 г.

Степень развития инфляции отражалась на изменении характера активных операций эмиссионного банка. До конца 50-х годов Банк Таиланда нес основную нагрузку по финансированию государства. Доля государственных ценных бумаг достигала 42-43% всех активов банка. В 1960-1967 гг. нагрузка по финансированию государства была частично переложена на сберегательный и коммерческие банки. Портфель государственных ценных бумаг Банка Таиланда сократился с 4,9 млрд. бат до 2,8 млрд. (с 42,1 до 12,2%). Но затем с ростом расходов государства нагрузка на эмиссионный банк стала увеличиваться. Портфель государственных бумаг достиг к началу 1974 г. 14,4 млрд. бат (30%). Соответственно увеличилась и степень обеспечения эмиссии государственными обязательствами. Затем вновь отмечается некоторое сокращение объема инвестиций в государственные ценные бумаги.

Как уже отмечалось, в 50-70-х годах избыточная денежная эмиссия регулярно используется для финансирования бюджетного дефицита. Роль такого метода финансирования в Таиланде возрастает, в частности, в связи с ростом государственных непроизводительных расходов и бюджетных ассигнований на капитальное строительство. Так, если по плану экономического и социального развития 1964-1966 гг. на долю дефицитного финансирования было отведено 18,4% всех расходов на развитие (в среднем 1,2 млрд. бат в год), то в пятилетнем плане (1967-1971) удельный вес указанных источников финансирования составил 22,0%, а в третьем пятилетнем плане (1972-1976) - 11,4% (в среднем 1,6 млрд. бат в год). Объем финансирования за счет избыточной эмиссии денежных знаков в 1967-1971 гг. был следующим: в 1967 г.- 497 млн. бат, в 1968 г.- 853 млн., в 1970 г.- 1199 млн., в 1971 г. -956 млн.

Среднегодовой прирост денежной массы в 1967-1971 гг. составил 8,05% при темпе роста валового отечественного продукта 7,35%. В 1972-1976 гг., по прогнозу таиландских плановых органов, среднегодовой прирост денежной массы составит не более 10%, а производства 7%. Между тем фактический прирост денежной массы в 1972 г. достиг 16%, в 1973 г.- 9, в 1974 г.- 10%.

Важное значение среди факторов всеобщего повышения цен во второй половине 60-х - начале 70-х годов в Таиланде имели расходы американских военнослужащих, дислоцированных на территории страны. В результате этих расходов (в 1965-1972 гг. более 29 млрд. бат) общая сумма расходов на потребление в указанный период увеличилась на 5,3%, заметно вырос спрос на товары внутри страны.

С начала 70-х годов все большее влияние на развитие инфляции оказывают факторы внешнеторгового характера, особенно рост экспортных цен на товары, пользующиеся и внутренним спросом, например рис, а также повышение импортных цен по широкому кругу товаров, особенно нефть, в связи с энергетическим кризисом.

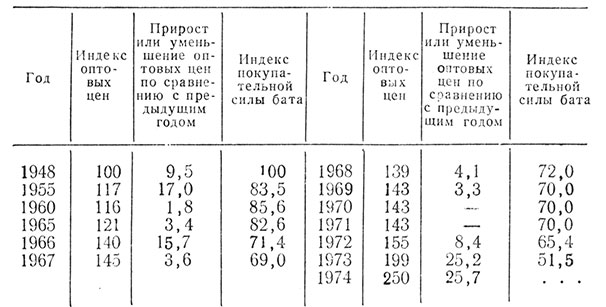

Инфляционное несоответствие денежной массы потребностям обращения возрастало на протяжении 50-х - начала 70-х годов. Важнейшим свидетельством такой тенденции служит динамика индексов оптовых цен и покупательной силы бата (табл. 13).

Инфляционный подъем цен отмечается по всем группам товаров. Если за 1968-1975 (февр.) гг. индекс оптовых цен в целом вырос на 80%, то по отдельным группам повышение цен было следующим: продовольствие - 84%, сельскохозяйственные товары - 82, в том числе зерно - 102, текстиль - 42, строительные материалы - 102, продукция химической промышленности - 120, транспортные средства - 104%. Неравномерность подъема цен связана содействием различных явлений неинфляционного характера.

До 1968 г. розничные цены росли быстрее оптовых. После 1968 г. оптовые цены стали обгонять розничные (например, в 1974 г. индекс оптовых цен увеличился на 26% по сравнению с 1973 г., розничных - на 23%).

Особенно существенную роль для трудящихся играет рост цен на продовольствие, по темпам опередивший рост цен на многие другие товары.

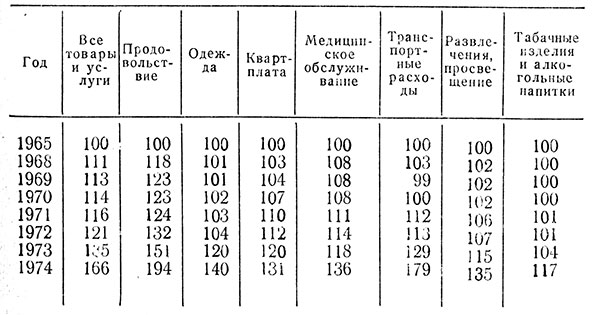

Уровень стоимости жизни также быстро повышается. Наряду с ростом цен на товары это связано в первую очередь с удорожанием расходов на оплату жилья, транспорт и др. (табл. 14).

Сокращение реальной зарплаты и доходов в результате инфляции у большинства трудящихся страны вызывает все более широкое недовольство среди рабочих, крестьян, ремесленников.